2023-02-01

Barometr: Ceny mieszkań w IV kw. 2022

Jeszcze nie tak dawno to sprzedający nieruchomości byli na wygranej pozycji. Dobra oferta sprzedawała się bardzo szybko, a ceny mieszkań rosły z kwartału na kwartał. Dziś brak kredytów ograniczył popyt na lokale i diametralnie zmienił sytuację. Raport przygotowany przez ekspertów Metrohouse, Credipass i RynekPierwotny.pl za IV kw. br. wskazuje na szereg zmian, jakim poddawany jest rynek.

Choć jeszcze do niedawna niemal wszyscy w branży byli przekonani, że pandemia koronawirusa była przełomowym momentem, który doprowadził do znaczących zmian na rynku, to dopiero 2022 r. pokazał, że prawdziwe turbulencje przed nami. Ponadprzeciętne nagromadzenie negatywnych czynników takich jak wybuch wojny w Ukrainie, szybko rosnąca inflacja i stopy procentowe, nowe wymagania KNF, a wraz z nimi znaczące obniżenie możliwości finansowania zakupów kredytem przełożyły się na dzisiejszy obraz rynku nieruchomości.

- Obecnie mamy do czynienia przede wszystkim z dużym osłabieniem akcji kredytowej, która w rezultacie prowadzi do spadku transakcji na rynku mieszkaniowym. Grupami klientów są osoby posiadające zasoby gotówkowe oraz kredytobiorcy posiłkujący się znacznie niższymi kwotami kredytów, pozwalającymi jedynie na uzupełnienie brakującej kwoty do zakupu. Zresztą widać to po średniej kwocie zaciąganego kredytu, mówi Marcin Jańczuk z sieciowej agencji nieruchomości Metrohouse, współautor raportu.

Statystyki firmy Credipass pokazują, że w przypadku stolicy wynosi on 372 tys. zł i jest niższy o 88 tys. zł od wyniku sprzed 12-stu miesięcy.

Jak wskazują dane Metrohouse prawie połowa (48 proc.) nabywców mieszkań na rynku wtórnym dokonuje transakcji w celach inwestycyjnych. Większość z nich zapewne już wkrótce wystawi zakupione lokale na rynek najmu, który w dalszym ciągu cieszy się wysokim zainteresowaniem wśród klientów. Jak twierdzą eksperci Metrohouse, do grupy rodzimych najemców dołączyli uchodźcy z Ukrainy, coraz częściej Białorusini i przedstawiciele innych nacji, często z dalekiej Azji. Zapaść na rynku kredytów sprawia, że wynajem mieszkania to jedyna droga do zaspokojenia potrzeb mieszkaniowych wśród grupy osób, która jeszcze do niedawna planowała zakup mieszkania. Jak pokazuje Indeks Popytu będący częścią raportu, klienci zdają się oczekiwać na lepszy moment do wejścia na rynek. Liczba aktywnych uczestników rynku pozostaje na niskim poziomie.

PobierZ RAPORT

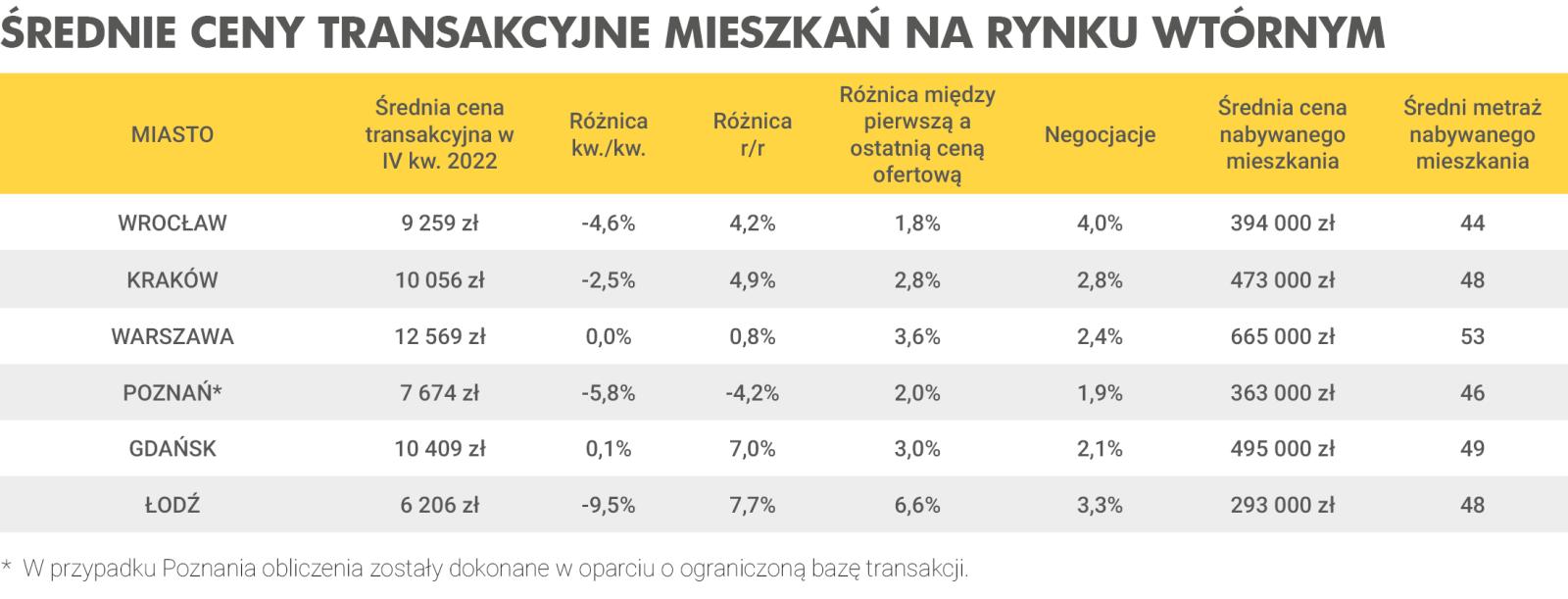

Rynek wtórny coraz tańszy

Nagromadzenie wielu niekorzystnych czynników na rynku mieszkaniowym prowadzi do spadku cen nominalnych. Taką sytuację zaobserwowaliśmy w czterech na sześć obserwowanych przez Metrohouse największych miast w Polsce. W pozostałych dwóch miastach (Warszawa, Gdańsk) ceny pozostały na bardzo zbliżonym poziomie do obserwowanego w III kw. 2022 r. Znaczenie tańsze mieszkania, bo o 9,5 proc., nabywamy w Łodzi, gdzie za m kw. płaciliśmy ostatnio 6206 zł. Warto zwrócić uwagę, że w tym mieście sprzedający znacząco schodzą z ceny już na etapie ekspozycji oferty (średnio o ponad 6 proc.). W porównaniu do sytuacji sprzed 12-stu miesięcy największe wzrosty cen zachowane są właśnie w Łodzi (7,7 proc.), natomiast w Poznaniu średnia jest niższa niż przed rokiem.

– Wraz z ograniczeniem w dostępie do kredytów szczególnym powodzeniem w ostatnich miesiącach cieszą się mieszkania o niższym standardzie, z niższej półki cenowej, co także może mieć wpływ na kształtowanie się średnich cen, mówi Marcin Jańczuk z Metrohouse.

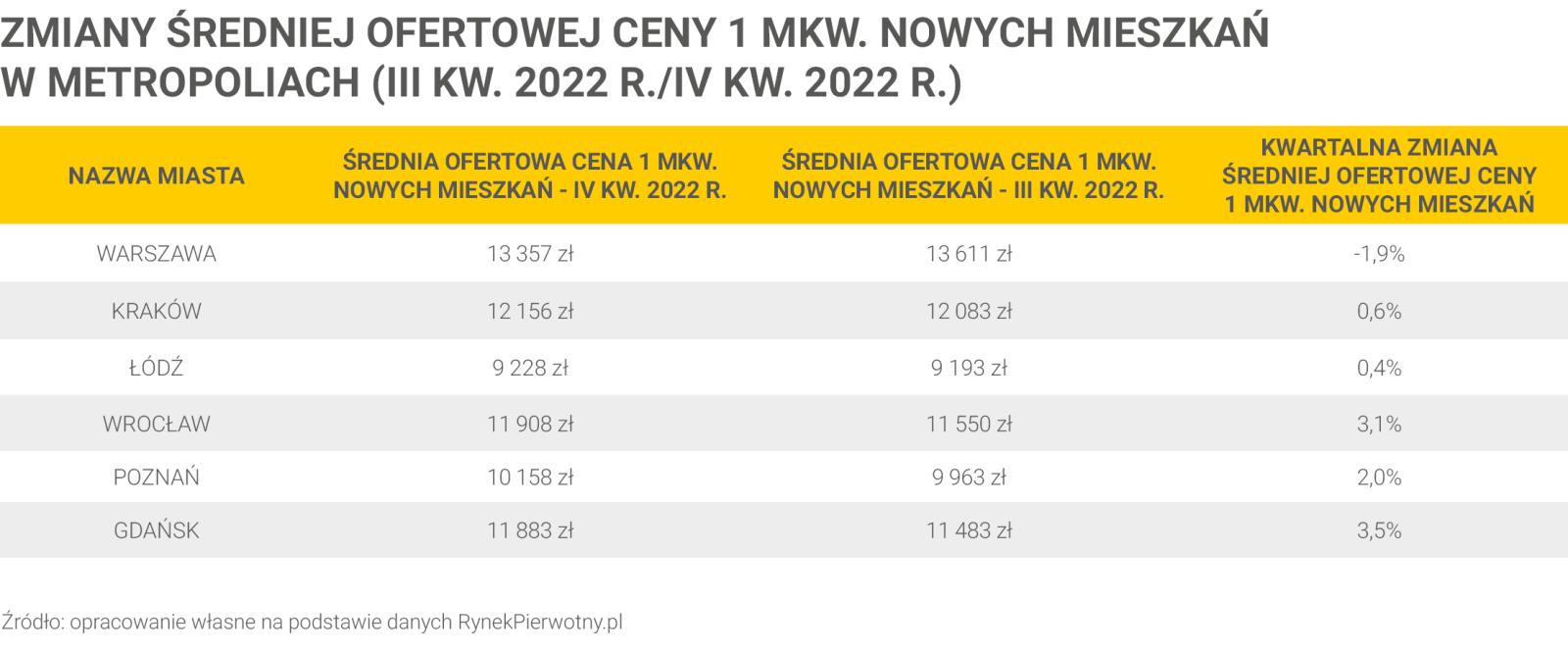

Warszawa tańsza na rynku deweloperskim

W przeciwieństwie do rynku wtórnego, na rynku nowych mieszkań mamy do czynienia z kontynuacją wzrostów. Najwięcej w porównaniu do III kw. 2022 r. ceny wzrosły w Gdańsku (3,5 proc.) i we Wrocławiu (3,1 proc.), gdzie za m kw. mieszkania od dewelopera należało zapłacić średnio odpowiednio 11 883 zł i 11 908 zł. Jedyną spośród największych polskich miast metropolią, w której odnotowano spadek (-1,9 proc.) była stolica.

- Wynik dotyczący Warszawy może wzbudzać spore zainteresowanie, ponieważ tak wyraźne spadki średniej ofertowej ceny 1 m kw. nie były widziane w stolicy od dość dawna. Warto wspomnieć, że już III kw. 2022 r. przyniósł spadkowy trend dotyczący Warszawy. Dokładniejsza analiza danych studzi jednak nadzieje osób czekających na obniżki cen stołecznych „M”. Okazuje się bowiem, że spadkowe zmiany z IV kw. 2022 r. były spowodowane przede wszystkim wyprzedażą warszawskich nowych lokali kosztujących ponad 15 000 zł/m kw., komentuje Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Jak twierdzą eksperci portalu RynekPierwotny.pl, zupełnie inna sytuacja dotyczyła Gdańska i Wrocławia, czyli dwóch miast, gdzie odnotowano największe kwartalne wzrosty cenowe.

– Te duże ośrodki miejskie w IV kw. 2022 r. cechowały się znacząco wyższym niż poprzednio odsetkiem nowych lokali kosztujących ponad 12 000 zł/mkw. Wspomniany wzrost wynosił około 5 punktów procentowych względem III kw. 2022 r., mówi Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Spadek zdolności kredytowej nie jest przeszkodą dla wielu zamożnych klientów firm deweloperskich. W przypadku Warszawy, niemal jedna piąta mieszkań sprzedanych przez deweloperów od października do grudnia 2022 r. kosztowała ponad 15 000 zł/mkw. Analogiczne wyniki z Krakowa i Gdańska były zbliżone do 10%. Zaskakiwać może fakt, że pod względem udziału sprzedażowego najdroższych nowych mieszkań, stolica Wielkopolski wyraźnie wyprzedziła Wrocław.

PobierZ RAPORT

Kredyty hipoteczne: najgorsze za nami?

- Rok 2022. był bardzo trudny na rynku kredytów hipotecznych. Doświadczyliśmy aż ośmiu podwyżek stóp procentowych, a wliczając te z końca 2021 r. to była to seria aż jedenastu podwyżek. Osłabiło to możliwości finansowe klientów do pożyczania pieniędzy z banków. Wielu klientów niestety „odbiło się” od drzwi banków, ze względu na niewystarczającą zdolność kredytową i musiało zmienić swoje plany zakupu nieruchomości. Efekt? Drastyczny spadek sprzedaży, mówi Andrzej Łukaszewski, ekspert finansowy Credipass.

Dane rynkowe wskazują, że mamy do czynienia ze zmniejszeniem o połowę wypłaconych kredytów hipotecznych. W całym 2022 r. było to zaledwie 45 mld zł wobec prawie 87 mld zł w 2021 r.

Perspektywy na rok 2023 są bardziej optymistyczne. Wiele wskazuje, że sytuacja powinna ulec zmianie na lepsze. Rada Polityki Pieniężnej już od czterech posiedzeń nie wykonała ruchu w górę ze stopami procentowymi, co mogło by wskazywać na pewną stabilizację ich poziomu. Z tego powodu Komisja Nadzoru Finansowego zaczęła się zastanawiać nad zmniejszeniem bufora w liczeniu przez banki zdolności kredytowej. Dodatkowo banki rozpoczęły już proces zmiany stawki referencyjnej w oprocentowaniu kredytu na parametr WIRON, który jest niższy niż poprzedni WIBOR.

Andrzej Łukaszewski z Credipass dodaje, że trwają również prace nad programem rządowym tanich kredytów hipotecznych i kont gromadzących wkład własny.

– Te oraz wiele innych czynników może sprawić, że czeka nas znacznie lepszy rok od mijającego. Zmiana stawki referencyjnej oraz brak podwyżek stóp procentowych spowodował, że aktualnie tańszym rozwiązaniem wydaje się zaciągniecie kredytu ze stałym oprocentowaniem. Średnio taki kredyt jest oprocentowany o 0,82% mniej niż kredyt ze zmiennym oprocentowaniem. Należy jednak zawsze pamiętać, że jest to zablokowanie sobie poziomu oprocentowania na okres min. 5 lat. Trzeba mieć tego świadomość szczególnie teraz, kiedy nie ma jednoznacznych prognoz co do sytuacji gospodarczej czy geopolitycznej.

PobierZ RAPORT

Masz pytania? Skontaktuj się z nami lub odwiedź najbliższe biuro Metrohouse.

+48 22 626 pokaż!

Wypełnij poniższy formularz:

Grupa Metrohouse dba, aby Twoje dane osobowe były przetwarzane w sposób zgodny z przepisami prawa, a ich przetwarzanie nie naruszało Twoich praw i wolności.

Prosimy o zapoznanie się z Klauzulą Informacyjną.

W przypadku chęci uzyskania dodatkowych informacji dotyczących sposobu przetwarzania Twoich danych osobowych, możesz skontaktować się z naszym Inspektorem Ochrony Danych Osobowych pod adresem e-mail: iod@metrohouse.pl

Klauzula Informacyjna

Zgodnie z art. 13 ust. 1 i ust. 2 ogólnego rozporządzenia o ochronie danych osobowych z dnia 27 kwietnia 2016 r. (dalej: „RODO”) informujemy, że administratorem Pani/Pana danych osobowych jest Metrohouse Franchise S.A. z siedzibą: ul. Wołoska 22, 02-675 Warszawa (dalej: „ADO”). ADO umożliwia kontakt przy wykorzystaniu numeru telefonu: (+48) 22 112 19 29 lub drogą listownie na adres siedziby ADO. Współadministratorami danych osobowych (jedynie w zakresie: imienia, nazwiska, numeru telefonu, adresu e-mail) są spółki: Credipass Polska S.A. oraz Primse.com sp. z o. o. obie z siedzibą w Warszawie przy ul. Wołoskiej 22, 02-675 Warszawa (dalej zwane łącznie „Współadministratorami”). Dane kontaktowe inspektora ochrony danych powołanego przez ADO i Współadministratorów: tel.: +48 (22) 626 26 26, e-mail: iod@metrohouse.pl, adres do korespondencji: ul. Wołoska 22, 02-675 Warszawa. Pani/Pana dane osobowe na potrzeby przygotowania oferty i świadczenia przez ADO usługi pośrednictwa w obrocie nieruchomościami przetwarzane są na podstawie art. 6 ust. 1 pkt b) RODO zgodnie z zasadą, że przetwarzanie danych jest zgodne z prawem jeżeli jest niezbędne w celu realizacji umowy lub do podjęcia działań przed jej zawarciem na żądanie osoby. Współadministratorzy przetwarzać będą Pani/Pana dane osobowe w celu złożenia ofert usług własnych na podstawie art. 6 ust. 1 pkt f) RODO. Pani/Pana dane osobowe będą przetwarzane przez ADO przez okres 3 (trzech) lat od końca roku kalendarzowego, w którym złożono ofertę finansowania, ubezpieczenia lub pośrednictwa w obrocie nieruchomościami, a jeżeli usługa pośrednictwa finansowego i/lub ubezpieczeniowego i/lub pośrednictwa w obrocie nieruchomościami zostanie wykonana przez okres przechowywania dokumentacji związanej z wykonaniem tych usług zgodnie z wymogami powszechnie obowiązujących przepisów prawa. Współadministratorzy – w zakresie celu przetwarzania jakim jest oferowanie usług własnych przetwarzać będą dane osobowe do czasu zgłoszenia sprzeciwu na przetwarzanie, a jeżeli została wykonana usługa przez okres przechowywania dokumentacji związanej z wykonaniem usługi wymagany przez powszechnie obowiązujące przepisy prawa. Jeżeli nie złożono oferty usług dane osobowe będą przechowywane przez okres 3 miesięcy od daty wypełnienia formularza. Pani/Pana dane osobowe nie będą przekazywane do państw spoza Europejskiego Obszaru Gospodarczego (do krajów innych niż kraje Unii Europejskiej oraz Islandia, Norwegia i Liechtenstein). Udostępnione dane nie będą przetwarzane w sposób automatyczny (profilowanie). Odbiorcami danych osobowych, z zachowaniem wszelkich gwarancji zapewniających bezpieczeństwo przekazywanych danych, mogą być: a. podmioty, którym ADO lub Współadministrator powierzył przetwarzanie danych osobowych, w tym dostawcom usług umożliwiających świadczenie usług pośrednictwa finansowego i/lub ubezpieczeniowego i/lub usług pośrednictwa w obrocie nieruchomościami; b. dostawcy usług prawniczych, usług doradczych i windykacyjnych w przypadku dochodzenia przez ADO roszczeń związanych z prowadzoną działalnością gospodarczą; c. podmioty, z którymi ADO zawarł umowę agencyjną, umowę o współpracy, umowę pośrednictwa finansowego, pośrednictwa ubezpieczeniowego lub w pośrednictwa obrocie nieruchomościami (ich pełna lista dostępna jest pod adresami: www.credipass.pl/partnerzy oraz www.metrohouse.pl/partnerzy). Przysługuje Pani/Panu prawo dostępu do danych oraz prawo ich sprostowania, gdy są one nieprawidłowe. W przypadkach określonych przepisami prawa przysługuje Pani/Panu prawo do żądania usunięcia danych, prawo żądania ograniczenia przetwarzania danych, prawo do przenoszenia danych, prawo do wniesienia sprzeciwu wobec przetwarzania danych. Przysługuje Pani/Panu prawo wniesienia skargi do organu nadzorczego czyli do Prezesa Urzędu Ochrony Danych Osobowych w przypadku, gdy przy przetwarzaniu Pani/Pana danych ADO narusza przepisy dotyczące ochrony danych osobowych. Podanie przez Panią /Pana danych osobowych jest dobrowolne (konsekwencją ich niepodania będzie brak możliwości podjęcia działań związanych przygotowaniem oferty finansowania lub ubezpieczenia oraz udzielenia informacji w tym zakresie).