2016-11-25

Doradca, czy okienko w banku?

Kilka faktów

Banki w Polsce dzięki zewnętrznym sieciom sprzedają ok. 40% kredytów hipotecznych. Tak wysoki odsetek wynika z faktu, że klienci chętnie korzystają z fachowej pomocy doradców przy załatwianiu formalności kredytowych. – Klienci są też coraz bardziej świadomi i chcą współpracować z doradcą, który obiektywnie pokaże im zalety i wady każdej z czołowych ofert hipotecznych – mówi Piotr Firlej, specjalista z warszawskiego oddziału Metrofinance, który pośredniczy w uzyskiwaniu kredytów dla klientów Metrohouse.

Każdy bank jest nastawiony na zysk i każdą obniżkę marży kredytu, czy prowizji zwykle rekompensuje sobie poprzez tzw. cross-selling produktu bankowego wymaganego do kredytu. Mnogość dodatkowych warunków i ubezpieczeń jakie bank może zaoferować klientowi może nie bilansować obniżki jaką zaproponuje bank. Oferta, która na pierwszy rzut oka charakteryzuje się faktycznie niską ratą nie jest jednak tak atrakcyjna. Wystarczy jednak, że w naszych analizach uwzględnimy takie dodatki jak ubezpieczenia związane z kredytem, koszt konta, karty kredytowej etc., wybór właściwej oferty stanie się coraz trudniejszy.

Warto pamiętać też o najważniejszym. – „Co zrobię jeśli w ogóle jestem na progu zdolności kredytowej? Czy będziemy w ciemno szukać banku, który jest w stanie w ogóle udzielić finansowania, czy poszukamy pomocy u fachowca? Z własnego doświadczenia wiem, że wielu klientów nie byłoby w stanie odpowiednio przygotować się do kredytu, gdyby nie moja znajomość wymogów jakie banki stawiają przed klientem. Dotyczy to zarówno zdolności kredytowej, jak też np. opisania planowanych prac wykończeniowych czy stanu prawnego nabywanej nieruchomości – mówi Piotr Firlej

Różnice między niezależnym doradcą kredytowym a pracownikiem banku

Rolą doradcy kredytowego jest rzetelna analiza wszelkich opłat w skali całego okresu kredytowania i pomoc klientowi w doborze najlepszej dla niego propozycji. Pracownik bankowy nie ma możliwości wyboru innej oferty, dlatego będzie zawsze oferował swoją, obiecując możliwe obniżki. Należy pamiętać, że ew. zmiany warunków leżą w kompetencjach analityka banku i są możliwe dopiero po przeprowadzeniu pełnej analizy. – Obniżek nie negocjuje się na etapie prezentacji oferty na pierwszym spotkaniu w banku. Poza standardowymi promocjami wynikającymi z oferty niestety nie da się ocenić efektów dalszych negocjacji z bankiem, przypomina Piotr Firlej.

Przewaga doradcy finansowego to także znajomość procesów kredytowych w wielu bankach. Banki nie mają takich samych procedur oceny zdolności kredytowej, akceptacji okresu otrzymywania dochodu, a są to detale decydujące o tym, czy klient posiada zdolność kredytową czy nie. – Niezależny doradca jest także bardziej mobilny od doradcy bankowego – potrafi umówić się z klientem o różnych godzinach, w dniach wolnych od pracy – u klienta w domu lub firmie. Wynagrodzenie doradcy finansowego oparte jest o success fee – nie ma on podstawy wynagrodzenia, nadgodzin czy ewentualnie innych dodatków, co często powoduje, że częściej jest do dyspozycji Klienta, niż standardowy, etatowy pracownik, dodaje Karol Smentoch z trójmiejskiego oddziału Metrofinance.

Oszczędność czasu i skuteczne negocjacje

By skutecznie negocjować cenę trzeba mieć zawsze alternatywę w postaci decyzji z innych banków i tutaj przede wszystkim rysuje się bardzo wyraźna przewaga doradcy. Zazwyczaj wnioski kredytowe są składane do 3-4 banków z całej puli ofert. Faktem jest, że oferta wyjściowa bezpośrednio w banku jak i u niezależnego doradcy jest bowiem identyczna. Banki mając świadomość, jak istotną część ich biznesu jest zależna od pośredników, nie mogą dać gorszej oferty klientowi od pośrednika. Co więcej, zdarza się, że pośrednicy mają czasowe promocje cenowe w bankach tylko dla swoich klientów. Oprócz skutecznych negocjacji oszczędzamy też czas poświęcony na samodzielne spełnianie procedur w kilku różnych bankach. Doradca robi to za klienta nie angażując jego czasu.

Ile możemy zyskać dzięki dobremu doradcy?

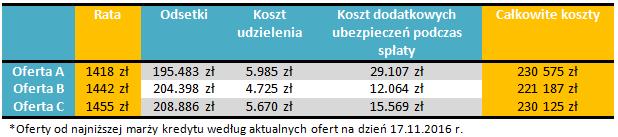

Aby pokazać z pozoru mało istotne różnice w ofertach bankowych przeanalizujmy przykład pokazujący różnice pomiędzy trzema aktualnymi ofertami banków. Dla potrzeb naszego przykładu ustalamy, że cena nieruchomości to 350 tys. zł, wkład własny 10 proc., a okres kredytowania dla gospodarstwa jednoosobowego to 30 lat.

Pomiędzy Ofertą B, a Ofertą A mamy różnicę w całkowitych kosztach kredytu wynoszącą 9.388 zł na korzyść B. Pomiędzy Ofertą A, a Ofertą C jest to zaledwie 450 zł. Pomiędzy Ofertą B i Ofertą C mamy 8938 zł różnicy. Pozornie odsetkowo najkorzystniejszą Oferta A jest o ponad 9 tysięcy droższa od Oferty B i zaledwie 450 zł tańsza od Oferty C. Oferta tańsza o 24 złote na racie jest w konsekwencji znacznie droższa niż mogłoby się to wydawać przy uwzględnieniu odsetek czy wysokości raty kredytu.

Masz pytania? Skontaktuj się z nami lub odwiedź najbliższe biuro Metrohouse.

+48 22 626 pokaż!

Wypełnij poniższy formularz:

Grupa Metrohouse dba, aby Twoje dane osobowe były przetwarzane w sposób zgodny z przepisami prawa, a ich przetwarzanie nie naruszało Twoich praw i wolności.

Prosimy o zapoznanie się z Klauzulą Informacyjną.

W przypadku chęci uzyskania dodatkowych informacji dotyczących sposobu przetwarzania Twoich danych osobowych, możesz skontaktować się z naszym Inspektorem Ochrony Danych Osobowych pod adresem e-mail: iod@metrohouse.pl

Klauzula Informacyjna

Zgodnie z art. 13 ust. 1 i ust. 2 ogólnego rozporządzenia o ochronie danych osobowych z dnia 27 kwietnia 2016 r. (dalej: „RODO”) informujemy, że administratorem Pani/Pana danych osobowych jest Metrohouse Franchise S.A. z siedzibą: ul. Wołoska 22, 02-675 Warszawa (dalej: „ADO”). ADO umożliwia kontakt przy wykorzystaniu numeru telefonu: (+48) 22 112 19 29 lub drogą listownie na adres siedziby ADO. Współadministratorami danych osobowych (jedynie w zakresie: imienia, nazwiska, numeru telefonu, adresu e-mail) są spółki: Credipass Polska S.A. oraz Primse.com sp. z o. o. obie z siedzibą w Warszawie przy ul. Wołoskiej 22, 02-675 Warszawa (dalej zwane łącznie „Współadministratorami”). Dane kontaktowe inspektora ochrony danych powołanego przez ADO i Współadministratorów: tel.: +48 (22) 626 26 26, e-mail: iod@metrohouse.pl, adres do korespondencji: ul. Wołoska 22, 02-675 Warszawa. Pani/Pana dane osobowe na potrzeby przygotowania oferty i świadczenia przez ADO usługi pośrednictwa w obrocie nieruchomościami przetwarzane są na podstawie art. 6 ust. 1 pkt b) RODO zgodnie z zasadą, że przetwarzanie danych jest zgodne z prawem jeżeli jest niezbędne w celu realizacji umowy lub do podjęcia działań przed jej zawarciem na żądanie osoby. Współadministratorzy przetwarzać będą Pani/Pana dane osobowe w celu złożenia ofert usług własnych na podstawie art. 6 ust. 1 pkt f) RODO. Pani/Pana dane osobowe będą przetwarzane przez ADO przez okres 3 (trzech) lat od końca roku kalendarzowego, w którym złożono ofertę finansowania, ubezpieczenia lub pośrednictwa w obrocie nieruchomościami, a jeżeli usługa pośrednictwa finansowego i/lub ubezpieczeniowego i/lub pośrednictwa w obrocie nieruchomościami zostanie wykonana przez okres przechowywania dokumentacji związanej z wykonaniem tych usług zgodnie z wymogami powszechnie obowiązujących przepisów prawa. Współadministratorzy – w zakresie celu przetwarzania jakim jest oferowanie usług własnych przetwarzać będą dane osobowe do czasu zgłoszenia sprzeciwu na przetwarzanie, a jeżeli została wykonana usługa przez okres przechowywania dokumentacji związanej z wykonaniem usługi wymagany przez powszechnie obowiązujące przepisy prawa. Jeżeli nie złożono oferty usług dane osobowe będą przechowywane przez okres 3 miesięcy od daty wypełnienia formularza. Pani/Pana dane osobowe nie będą przekazywane do państw spoza Europejskiego Obszaru Gospodarczego (do krajów innych niż kraje Unii Europejskiej oraz Islandia, Norwegia i Liechtenstein). Udostępnione dane nie będą przetwarzane w sposób automatyczny (profilowanie). Odbiorcami danych osobowych, z zachowaniem wszelkich gwarancji zapewniających bezpieczeństwo przekazywanych danych, mogą być: a. podmioty, którym ADO lub Współadministrator powierzył przetwarzanie danych osobowych, w tym dostawcom usług umożliwiających świadczenie usług pośrednictwa finansowego i/lub ubezpieczeniowego i/lub usług pośrednictwa w obrocie nieruchomościami; b. dostawcy usług prawniczych, usług doradczych i windykacyjnych w przypadku dochodzenia przez ADO roszczeń związanych z prowadzoną działalnością gospodarczą; c. podmioty, z którymi ADO zawarł umowę agencyjną, umowę o współpracy, umowę pośrednictwa finansowego, pośrednictwa ubezpieczeniowego lub w pośrednictwa obrocie nieruchomościami (ich pełna lista dostępna jest pod adresami: www.credipass.pl/partnerzy oraz www.metrohouse.pl/partnerzy). Przysługuje Pani/Panu prawo dostępu do danych oraz prawo ich sprostowania, gdy są one nieprawidłowe. W przypadkach określonych przepisami prawa przysługuje Pani/Panu prawo do żądania usunięcia danych, prawo żądania ograniczenia przetwarzania danych, prawo do przenoszenia danych, prawo do wniesienia sprzeciwu wobec przetwarzania danych. Przysługuje Pani/Panu prawo wniesienia skargi do organu nadzorczego czyli do Prezesa Urzędu Ochrony Danych Osobowych w przypadku, gdy przy przetwarzaniu Pani/Pana danych ADO narusza przepisy dotyczące ochrony danych osobowych. Podanie przez Panią /Pana danych osobowych jest dobrowolne (konsekwencją ich niepodania będzie brak możliwości podjęcia działań związanych przygotowaniem oferty finansowania lub ubezpieczenia oraz udzielenia informacji w tym zakresie).